ayx爱游戏体育APP下载:全球织网、据守立异 解码迈瑞医疗的龙头耐性

这不,商场风云改换之际,迈瑞医疗依然稳健如初,交出一份盈利双高增的中报答卷。夯实职业龙头位置的一起,也如指引灯塔安慰了职业决心。

8月29日,迈瑞医疗发表2023中报:营收184.76亿元,同比增加20.32%;归母净利64.42亿元,同比增加21.83%;扣非净利63.41亿元,同比增加20.84%。

且第二季度解锁了单季百亿营收的勋章:营收约101.11亿元,同比增20.20%,归母净利约38.71亿元,同比增21.63%。

生长气势喜人亦来之不易。放眼2023上半年,带量收买扩容常态化、医疗职业运营环境继续净化,大浪翻滚间职业洗牌驶入深水区,不少从业者倍感短期运营压力。可以自始自终地念好“稳优诀”,迈瑞医疗明证了本身的龙头实力。

拉长维度,高增已是一种常态。自上市以来,企业盈利增速一直保持在20%以上。营收从2018年的137.53亿元增至2022年303.66亿元,净利由37.19亿元增至96.07亿元。结合规划体量,可谓黑白马兼具。

深化事务面,或有更深领会。2023上半年,旗下三大产品营收增速均为两位数。

其间,生命信息与支撑类产品营收86.67亿元,对应增速27.99%。体外确诊类产品营收59.75亿元,增速16.18%。医学印象类产品营收37.01亿元,增速13.40%。

此外,出售产品、供给劳务收到的现金为174.43亿元,同比增加16.18%;运营活动现金流入183.86亿元,同比增加17.59%;运营活动发生的现金流量净额44.83亿元,同比增加9.96%。

职业分析师刘锐玲表明,运营活动发生的现金流,比较净利更具含金量,阐明企业纯收入来历较健康,首要运营事务才能较佳。

揭露信息显现,迈瑞医疗创立于1991年,作为一家享誉全球的医疗器械与解决方案供货商,现在已构成巨大的全球化研制、营销及服务网络,在北美、欧洲、亚洲等区域的约40个国家设有53家境外子公司,掩盖生命信息与支撑、体外确诊以及医学印象三大范畴的齐备产品线。

现在,迈瑞医疗旗下产品远销190多个国家及区域,已成为美国、英国、意大利、西班牙、德国、法国等国家的抢先医疗组织的长时间合作伙伴,一起掩盖国内近11万家医疗组织和99%以上的三甲医院。

迈瑞医疗董事长李西廷曾多次提及,自主立异正是企业三十余年引领开展的要害暗码。

到2023年6月底,根据全球资源配置的研制立异渠道,迈瑞医疗在国内外设立了十大研制中心,共有3971名研制工程师,构成了遍及全球的研制、营销及服务网络。

到2023年6月底,算计申请专利9476件,其间发明专利6744件;授权专利4503件,其间发明专利授权2055件。

制品转化更可圈可点。以2023上半年为例,生命信息与支撑范畴,推出了瑞智联生态•易关护亚重症全体解决方案、UX54K荧光摄像系统、5mm光学胸腹腔镜、超声高频集成手术设备、BeneHeartD系列新一代除颤监护仪、BeneFusioni/u系列打针泵/输液泵、4K数字化手术室二期、HyLEDC系列手术灯等新品。

体外确诊范畴,推出了流行症免疫试剂乙型肝炎病毒中心抗体测定试剂盒、高血压免疫试剂醛固酮二代和肾素二代、炎症免疫试剂白介素6测定试剂盒、全自动凝血分析仪CX-6000、全自动微生物判定药敏分析仪AF-600等新品。

别的中报还泄漏,下半年公司在医学印象范畴将推出超高端全身台式彩超、高端心脏台式彩超、高端体检台式彩超等重磅医疗印象范畴相关新品。

成果背面,离不开继续战略投入。李西廷曾泄漏,迈瑞医疗每年的研制投入是营收的约10%。2022年,研制投入31.91亿元,占同期营收比10.51%;2023上半年投入20.4亿元,同比增加40.07%,占总营收比达11.04%。曩昔五年至今,研制范畴累计投入已超130.4亿元。

更深一度看,科学的研制系统与厚实的研制才能,亦是迈瑞医疗笑看职业变阵、穿越洗牌期的底气地点。

职业分析师郭兴表明,一致性点评、带量集采,以及当下的医疗反腐,旨在净化营商环境,带领企业提质增效、加码立异提高竞争力。激浊扬清中,对迈瑞医疗这样创力性、合规性都强的有突出贡献的公司而言是一个严重机会。放眼未来,国产医疗器械职业有望跑出一批具有全球竞争力的中国企业。迈瑞医疗无疑重任在肩。

不算过誉。细观上述新品不少是国产扩容神器。正是受惠国内外医疗基建需求迸发,得益于本身立异实力、牢靠产品与完善服务,迈瑞医疗才一路兴起、牢据国产扩容主力位、坐稳了职业龙头。

难能可贵的是,迈瑞医疗并不满足于国内抢先。近年来加快了布局海外速度,清晰了跻身全球医疗器械职业20强的方针。

7月31日,迈瑞医疗宣告拟斥资1.15亿欧元,收买德国体外确诊品牌DiaSys的75%股权,海外供应链渠道布局再进一步、

早在数年前,迈瑞医疗便开端在全球进行系统性调研,从渠道散布、团队才能、产品技能、并购可行性等维度做评价,终究筛选出DiaSys作为最佳合作伙伴。

材料显现,DiaSys作为全球闻名体外确诊品牌,其在试剂范畴有着杰出的口碑,不只具有一批具有世界视界的IVD优秀人才,还在欧洲、亚太和拉美区域都有本地生产基地,具有为当地或区域客户供给及时交给和本地化服务的才能。

迈瑞医疗以为,该笔买卖有助加快公司体外确诊事务世界化的进程,并推进公司在中大样本量客户方面取得打破。

拉长视野,这仅仅迈瑞医疗全球织网、全球化布局的一个缩影。如2021年,迈瑞医疗经过全资子公司收买了体外确诊抗原抗体供货商Hytest Invest Oy和他的部属子公司(下称“海肽(HyTest)”)100%的股权。

材料显现,海肽(HyTest)职业位置相同靠前,具有深沉的原材料研制堆集和优质的科学家研讨团队。在业界看来,凭借该收买,迈瑞医疗在体外确诊范畴具有了更全面的技能立异力。

聚沙成塔、细流汇海。优质产学研资源的全球整合,提高了迈瑞医疗的归纳竞争力。“出海”收入已是企业第二增加曲线年,迈瑞医疗在全球商场的排名分别为第36位、第31位和第27位,排名继续攀升,距“20强”方针越来越近。

其间,虽遭受疫情冲击,境外商场环境曲折,全体上涨姿势却未改动。2019―2022年,迈瑞医疗境外营收逐年增加,分别为70.22亿元、99.16亿元、100.10亿元、116.98亿元。

本年上半年,面临汇率动摇等外部要素影响,境外营收依然耐性向上,到达66.95亿元,同比增加10.13%。细分看,亚太商场营收13.55亿元,同比增加5.61%;北美商场营收12.63亿元,增加0.26%;拉丁美洲商场营收12.01亿元,增加7.98%;欧洲商场营收10.90亿元,增加6.16%。

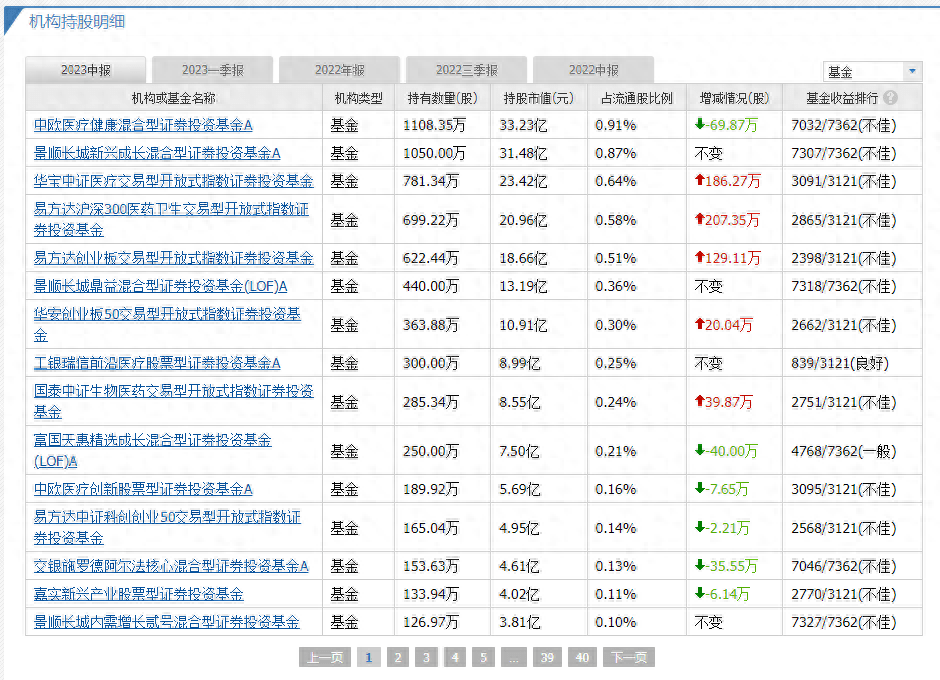

据同花顺数据,到2023年6月30日,迈瑞医疗共获514家组织持仓,持仓量算计1.35亿股,占流通盘算计11.10%。个中不乏中欧医疗健康混合型证券出资基金A、景顺长城新式生长混合型证券出资基金A等明星基金身影。

深化看,持有股市值超10亿的有七家,四家基金挑选了增持。其间,华宝中证医疗买卖型开放式指数证券出资基金期内增持186.27万股;易方达沪深300医药卫生买卖型开放式指数证券出资者基金增持207.35万股;易方达创业板买卖型开放式指数证券出资基金增持129.11万股。

一起,迈瑞医疗上半年还取得了多家专业组织查询与研讨,近一月就取得6份券商研报重视。

8月29日,国联证券研报称,考虑迈瑞是国内医疗器械龙头,各产线元,保持“买入”评级。

这不,商场风云改换之际,迈瑞医疗依然稳健如初,交出一份盈利双高增的中报答卷。夯实职业龙头位置的一起,也如指引灯塔安慰了职业决心。

8月29日,迈瑞医疗发表2023中报:营收184.76亿元,同比增加20.32%;归母净利64.42亿元,同比增加21.83%;扣非净利63.41亿元,同比增加20.84%。

且第二季度解锁了单季百亿营收的勋章:营收约101.11亿元,同比增20.20%,归母净利约38.71亿元,同比增21.63%。

生长气势喜人亦来之不易。放眼2023上半年,带量收买扩容常态化、医疗职业运营环境继续净化,大浪翻滚间职业洗牌驶入深水区,不少从业者倍感短期运营压力。可以自始自终地念好“稳优诀”,迈瑞医疗明证了本身的龙头实力。

拉长维度,高增已是一种常态。自上市以来,企业盈利增速一直保持在20%以上。营收从2018年的137.53亿元增至2022年303.66亿元,净利由37.19亿元增至96.07亿元。结合规划体量,可谓黑白马兼具。

深化事务面,或有更深领会。2023上半年,旗下三大产品营收增速均为两位数。

其间,生命信息与支撑类产品营收86.67亿元,对应增速27.99%。体外确诊类产品营收59.75亿元,增速16.18%。医学印象类产品营收37.01亿元,增速13.40%。

此外,出售产品、供给劳务收到的现金为174.43亿元,同比增加16.18%;运营活动现金流入183.86亿元,同比增加17.59%;运营活动发生的现金流量净额44.83亿元,同比增加9.96%。

职业分析师刘锐玲表明,运营活动发生的现金流,比较净利更具含金量,阐明企业纯收入来历较健康,首要运营事务才能较佳。

揭露信息显现,迈瑞医疗创立于1991年,作为一家享誉全球的医疗器械与解决方案供货商,现在已构成巨大的全球化研制、营销及服务网络,在北美、欧洲、亚洲等区域的约40个国家设有53家境外子公司,掩盖生命信息与支撑、体外确诊以及医学印象三大范畴的齐备产品线。

现在,迈瑞医疗旗下产品远销190多个国家及区域,已成为美国、英国、意大利、西班牙、德国、法国等国家的抢先医疗组织的长时间合作伙伴,一起掩盖国内近11万家医疗组织和99%以上的三甲医院。

迈瑞医疗董事长李西廷曾多次提及,自主立异正是企业三十余年引领开展的要害暗码。

到2023年6月底,根据全球资源配置的研制立异渠道,迈瑞医疗在国内外设立了十大研制中心,共有3971名研制工程师,构成了遍及全球的研制、营销及服务网络。

到2023年6月底,算计申请专利9476件,其间发明专利6744件;授权专利4503件,其间发明专利授权2055件。

制品转化更可圈可点。以2023上半年为例,生命信息与支撑范畴,推出了瑞智联生态•易关护亚重症全体解决方案、UX54K荧光摄像系统、5mm光学胸腹腔镜、超声高频集成手术设备、BeneHeartD系列新一代除颤监护仪、BeneFusioni/u系列打针泵/输液泵、4K数字化手术室二期、HyLEDC系列手术灯等新品。

体外确诊范畴,推出了流行症免疫试剂乙型肝炎病毒中心抗体测定试剂盒、高血压免疫试剂醛固酮二代和肾素二代、炎症免疫试剂白介素6测定试剂盒、全自动凝血分析仪CX-6000、全自动微生物判定药敏分析仪AF-600等新品。

别的中报还泄漏,下半年公司在医学印象范畴将推出超高端全身台式彩超、高端心脏台式彩超、高端体检台式彩超等重磅医疗印象范畴相关新品。

成果背面,离不开继续战略投入。李西廷曾泄漏,迈瑞医疗每年的研制投入是营收的约10%。2022年,研制投入31.91亿元,占同期营收比10.51%;2023上半年投入20.4亿元,同比增加40.07%,占总营收比达11.04%。曩昔五年至今,研制范畴累计投入已超130.4亿元。

更深一度看,科学的研制系统与厚实的研制才能,亦是迈瑞医疗笑看职业变阵、穿越洗牌期的底气地点。

职业分析师郭兴表明,一致性点评、带量集采,以及当下的医疗反腐,旨在净化营商环境,带领企业提质增效、加码立异提高竞争力。激浊扬清中,对迈瑞医疗这样创力性、合规性都强的有突出贡献的公司而言是一个严重机会。放眼未来,国产医疗器械职业有望跑出一批具有全球竞争力的中国企业。迈瑞医疗无疑重任在肩。

不算过誉。细观上述新品不少是国产扩容神器。正是受惠国内外医疗基建需求迸发,得益于本身立异实力、牢靠产品与完善服务,迈瑞医疗才一路兴起、牢据国产扩容主力位、坐稳了职业龙头。

难能可贵的是,迈瑞医疗并不满足于国内抢先。近年来加快了布局海外速度,清晰了跻身全球医疗器械职业20强的方针。

7月31日,迈瑞医疗宣告拟斥资1.15亿欧元,收买德国体外确诊品牌DiaSys的75%股权,海外供应链渠道布局再进一步、

早在数年前,迈瑞医疗便开端在全球进行系统性调研,从渠道散布、团队才能、产品技能、并购可行性等维度做评价,终究筛选出DiaSys作为最佳合作伙伴。

材料显现,DiaSys作为全球闻名体外确诊品牌,其在试剂范畴有着杰出的口碑,不只具有一批具有世界视界的IVD优秀人才,还在欧洲、亚太和拉美区域都有本地生产基地,具有为当地或区域客户供给及时交给和本地化服务的才能。

迈瑞医疗以为,该笔买卖有助加快公司体外确诊事务世界化的进程,并推进公司在中大样本量客户方面取得打破。

拉长视野,这仅仅迈瑞医疗全球织网、全球化布局的一个缩影。如2021年,迈瑞医疗经过全资子公司收买了体外确诊抗原抗体供货商Hytest Invest Oy和他的部属子公司(下称“海肽(HyTest)”)100%的股权。

材料显现,海肽(HyTest)职业位置相同靠前,具有深沉的原材料研制堆集和优质的科学家研讨团队。在业界看来,凭借该收买,迈瑞医疗在体外确诊范畴具有了更全面的技能立异力。

聚沙成塔、细流汇海。优质产学研资源的全球整合,提高了迈瑞医疗的归纳竞争力。“出海”收入已是企业第二增加曲线年,迈瑞医疗在全球商场的排名分别为第36位、第31位和第27位,排名继续攀升,距“20强”方针越来越近。

其间,虽遭受疫情冲击,境外商场环境曲折,全体上涨姿势却未改动。2019―2022年,迈瑞医疗境外营收逐年增加,分别为70.22亿元、99.16亿元、100.10亿元、116.98亿元。

本年上半年,面临汇率动摇等外部要素影响,境外营收依然耐性向上,到达66.95亿元,同比增加10.13%。细分看,亚太商场营收13.55亿元,同比增加5.61%;北美商场营收12.63亿元,增加0.26%;拉丁美洲商场营收12.01亿元,增加7.98%;欧洲商场营收10.90亿元,增加6.16%。

据同花顺数据,到2023年6月30日,迈瑞医疗共获514家组织持仓,持仓量算计1.35亿股,占流通盘算计11.10%。个中不乏中欧医疗健康混合型证券出资基金A、景顺长城新式生长混合型证券出资基金A等明星基金身影。

深化看,持有股市值超10亿的有七家,四家基金挑选了增持。其间,华宝中证医疗买卖型开放式指数证券出资基金期内增持186.27万股;易方达沪深300医药卫生买卖型开放式指数证券出资者基金增持207.35万股;易方达创业板买卖型开放式指数证券出资基金增持129.11万股。

一起,迈瑞医疗上半年还取得了多家专业组织查询与研讨,近一月就取得6份券商研报重视。

8月29日,国联证券研报称,考虑迈瑞是国内医疗器械龙头,各产线元,保持“买入”评级。

拿出手机扫一扫

拿出手机扫一扫